貯蓄率と経済的自立の関係

2026年5月24日

💡 Summary

貯蓄率の向上は、経済的自立(FIRE)に必要な資産(年間支出の25倍)を構築する期間を劇的に短縮する最も確実な手段です。本記事では、貯蓄率10%〜20%の老後資金作りから、早期リタイアの転換点となる50%、そして投資の有無を問わない65%以上の各段階におけるシミュレーションと、複利効果やQOL(生活の質)とのバランスを解説します。著者の実践経験を交え、無理のない節約とインデックス投資の継続が、精神的自由と多様な将来の選択肢をもたらすことを示します。

2026年目標の早期達成と目標の上方修正

2026年の目標として資産づくりに取り組んできましたが明日いよいよ2026年の目標を達成する見込みです。給料が入りクレジットカードの支払と家賃の差引がありますがそれを含めても安定して達成することになります。トランプ大統領が急に長男の結婚式の出席をキャンセルしたり、ホワイトハウスの銃撃事件もあったり、ペンタゴンでのピザ指数の急騰もあったりなど不穏な空気もありますが、下落を考慮しても年金や積立NISAなどの積み上げ分もあるので今月と来月とで安定して2026年の元来の目標が達成となります。ちょうど半年で達成したことになるので残り半年でも同じ金額を達成できないかと目標の上方修正もしています。上方修正も元々乗り気ではなかったのですが流石に半年で達成してしまい半年の間目標が不明瞭となるのも良くないので目標のおかわりをしているわけです。

資産形成における投資と節約のバランス

資産形成に当たっては相変わらず、資産形成のモデルを重要視しています。収入は頑張って上げ切ってこれ以上昇進しても税金の負担が増えるだけなので節約を頑張っています。投資は特に頑張ることもなく毎月クレカ積立や現金の積立でオルカンや純金が増えているので特にやることはありません。趣味としてサンマルクHDの決算短信を読んで分析したり、余裕がある時に優待株を調達するなどしたりしていて、個別株では最近高騰が落ち着いたINPEX株を10株ほどNISAで購入することも検討しています。ただ、10株となるとほとんど影響のない価格なので主要な投資手法はオルカンなどインデックス投資をメインにサテライトとして優待株を買い純金でインフレ対策をしているぐらいです。その中で節約もいよいよこれ以上難しいと感じるところまで来ていますが、つい最近貯蓄率についての話題をしりふと日記を書きたいと思いました。

貯蓄率と経済的自立(FIRE)の関係

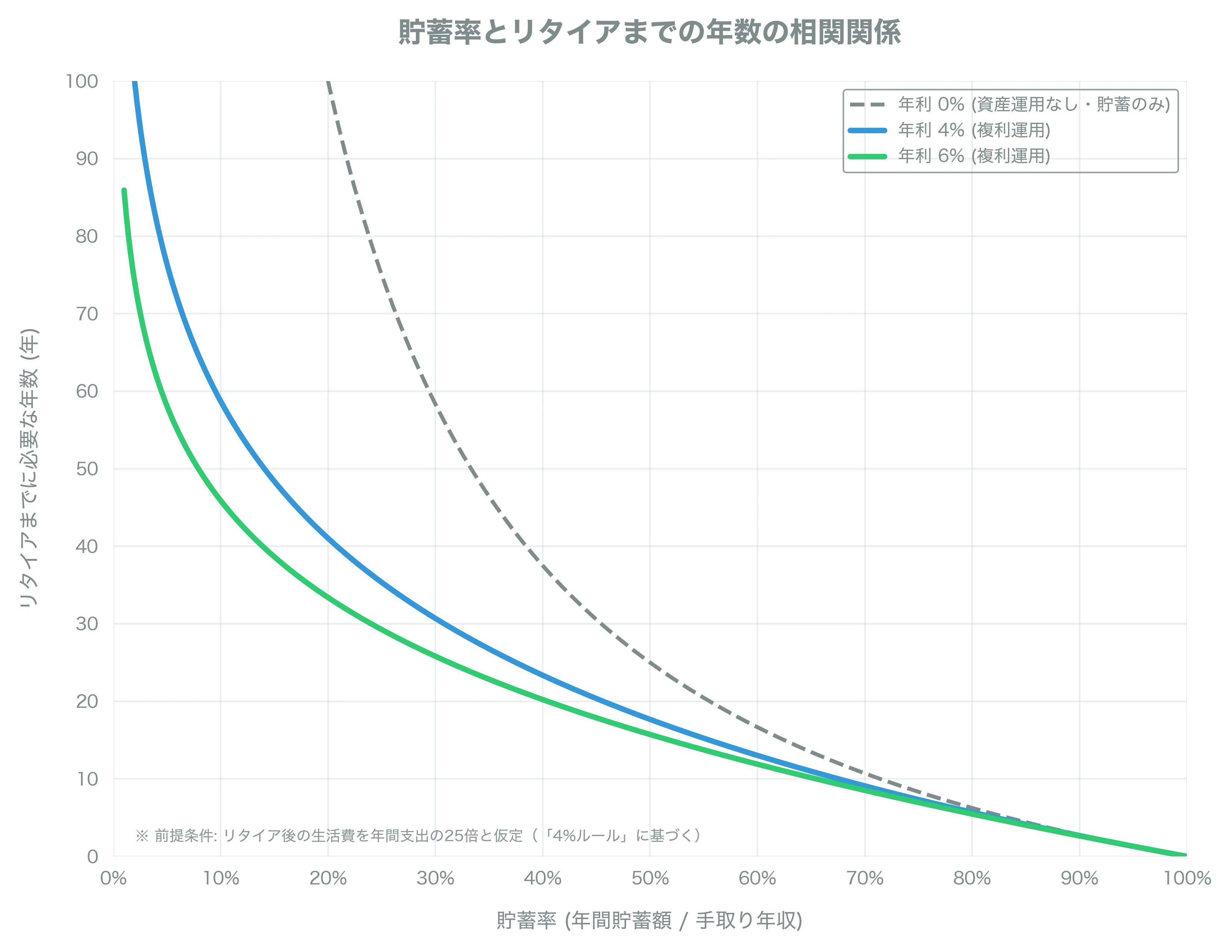

貯蓄率が高まるほど、生活費の25倍(FIRE目安)の資産を築くまでの年数が劇的に短縮されます。貯蓄率が低いほど投資の複利効果に依存し、50%を超えると複利の影響が薄れ、約15〜17年で経済的自立が現実的になります。

貯蓄率ごとの必要年数シミュレーション(支出の25倍)

| 貯蓄率 | 貯蓄のみ (年利0%) | 年利4%の複利 | 年利6%の複利 | 特徴とアクション |

|---|---|---|---|---|

| 10%〜20% | 約225〜100年 | 約50〜37年 | 約40〜30年 | 老後資金向け。複利効果が絶大で、積立NISA等の最大活用が必須。最低10%目標。 |

| 50% | 25年 | 約17年 | 約15年 | 早期リタイアの転換点。複利効果の影響が薄れ始める。共働きの検討が有効。 |

| 65%超 | 13.5年 | 約11年 | 約10年 | 圧倒的な入金力。投資の有無による差が極小化。低コスト体質の維持が鍵。 |

貯蓄率から年間の支出の25倍の資産が増えるまでの年数が分かり、貯蓄のみ・年利4%の運用・年利6%の運用でどれぐらい年数がかかるかといったものを示した物です。縦軸が年間の支出額の25倍の金額が貯まるまでの年数、横軸が貯蓄率です。大まかに貯蓄率が高いほど早く年間の支出の25倍の金額が貯められ、かつ投資の影響度が下がります。反対に貯蓄率が低いと貯蓄に大幅に時間がかかるけれども投資の複利の効果を長く得られるので投資の有無で年間の支出の25倍の資産を作れるようになる年数が短くなり、貯蓄率が低くても大きな資産を作れる可能性が出てきます。年間支出の25倍を基準としている理由は年間6%の年利を得て税引き後の4.8%で生活する前提に立った時に年間の支出の25倍の資産があれば資産が減らない分岐点となるためです。年間支出の25倍は安全というわけではなく経済的自立の最低金額の目安となり、FIREの解説でも4%ルールでの切り崩しが一般的なので 25倍ルールを適用しています。ただ、実際には市場が大きく荒れることもあり、タイミング悪く25倍の資産を作ったタイミングで暴落などがあったら資産が目減りする中で切り崩しをすることになるので、実際にはマージンをもう少し持たせて+1〜3年ほどは見込みつつ余裕は持った方が良いと思います。

貯蓄率10%〜20%:長期的な複利効果と老後資金の形成

貯蓄率が10%〜20%あれば、40年の労働を通じて老後資金を作ることができます。資産を作る期間が長いので投資による複利の効果が大きく影響し、積立NISAなど非課税枠の利用の重要性が非常に高いです。また、年利4%としたときに貯蓄率が20%越え、年利6%とした時に貯蓄率が10%半ばはないと40年での経済的自立達成が困難となります。なので、収入はあるだけ使うのではなく最低でも10%は貯蓄、可能であれば25%ほど貯蓄できると望ましいと思います。日本で過去に節約と投資を通じて巨大な富を築いた方として本多静六氏がいます。彼は収入の4分の一を貯金して、貯まったお金を使って株式や山の購入などを通じて投資を行い、雪だるま式に富をつくりました。25%の貯蓄をするのにあたって家族に負担を強いつつ、妻が家計簿をつけて富が増える様子をきちんと記録するなど慎ましい生活を徹底したことが書籍等にも記されています。MUFGにも概要レベルの記事があるので念の為残しておきます。

貯蓄率50%:早期リタイアの現実的なターニングポイント

貯蓄率が50%になると経済的自立の達成において現実的なターニングポイントを迎えます。この辺りまで来ると貯蓄率を増やしても25倍の資産を作るまでの期間があまり短縮されず、投資による複利の効果の影響度も小さくなります。貯蓄率が50%あれば貯蓄だけで25年程、年利4%の複利で17年、年利6%の複利で15年ほどです。収入の半分が貯蓄に回っているので30代から40代での早期の経済的自立も狙えます。ただ、若いうちは給料に対して支出が多くなると思うので節約とスキルアップが必要ですし、世帯収入単位で貯蓄率を50%越えを目指すなど2馬力以上を前提とした方が良いと思います。特に働き手が2人いて住む家が一つであれば一人当たりの住宅費用が半減しますし、一人当たりのコスト負担が軽くなるので共働きを前提に考えてみると良いかと思います。

貯蓄率65%以上:圧倒的な入金力による超早期達成

貯蓄率65%を超えると入金力の暴力となり、資産運用なしでも13.5年、年利6%の複利で10年ほどと投資の有無による差がかなり小さくなります。節約を徹底的に行い、収入を増やし、増えた分だけお金を使わないストイックな暮らしが必要です。25倍の資産を作る観点で投資の効果は薄いですが、その先の切り崩しや資産の自己増殖を意識する場合には投資はした方がよくかといってハイリターンを狙う必要もないのでインデックス投資で良いと思います。もしくは年利3〜4%でもよければドル定期預金や米国債の利用なども手段の1つになるかもしれません。ここまでの貯蓄率になると25倍の資産はゴールではなく通過点となるので、資産の運用方法や低コスト体質の維持、インフレの状況の分析など現状の体質の維持と持続可能性についての検討が重要だと思います。

私の資産形成ロードマップと将来の自由な展望

私はモデルに沿って収入を上げて、節約をしっかりし、ポイントも含めてどんどんインデックス投資をしています。おかげで貯蓄率は満足するレベルまで高まっていて現状から換算してあと7年ほどで経済的自立は達成すると思います。そこからバッファなども付け加えるとなると最大で11年が目安になると思います。経済的自立を達成した後、仕事が変わらず好きであれば働き続けますし、仕事すぐ体力がなくなっていたらやめます。もしくは経済的に自由なので給料とか度外視して好きな仕事を自分で選んだり、ボランティア漬けになっていたりなどもあり得るかもしれません。経済的に自立すると体調や雇用の不安からも解放されて、年間で2000時間の労働をどうするかについて自身で自由に決められるようになるのでそこは非常に大きいと思います。うっすらとコーヒーやカレーなど美味しいものを振る舞って喜んでもらえるような仕事もいいなと思いつつ、時間がまだあるので他にも何か夢のようなものがないか実践を通じて見つけていきたい気持ちです。今の節約生活も特に苦しくもないですが、将来の楽しみみたいなものがあるとやる気が出てくるので、どんな選択をするかわからないですが今から楽しみです。ただ、どんな選択であれ自信を持って選び抜くと思うのであまり心配はしていません。

インフレ対策とQOL(生活の質)のバランス

ちなみに年利0%だと元本は減らないですが、インフレで実質的に消費できる量が減るのでベースラインとしては年利3%の安定した運用を考える方が筋が良いと思います。貯蓄率はKPIでありますが過度に追い求めるとQOLにも影響が出ますし、若いうちは消費や経験も大事なので数値に振り回されずに納得のいく形でコツコツ貯蓄と運用を続けていきたいと思いました。明日、2026年の目標を達成して残り半年ほどでおかわり目標に取り組むことになりますがのんびりと頑張りたいと思います。ただ、もともと無理な目標であったことも事実なので無理はしすぎず、たった半年で目標を達成できた嬉しさも大事にしたいと思います。